概述:整体来看,4月份热卷行情在3730-3820之间波动,较3月涨速稍缓。临近五一小长假,近期市场整体呈现窄幅波动走势,在供给持续高位,成本边际波动,下游资金情况有所缓和的情况下,需求或将有一定程度回暖,预计5月热轧板卷市场或将继续保持反弹态势。4月份热轧板卷样本钢厂总产量1285.67万吨,库存终值为324.94万吨,表需323.47万吨,库存小幅降库,表需有小幅增加。

截止4月30日,指数方面,国内热卷指数为136.44,月环比上涨2.88%,较去年同期下跌3.78%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3827元/吨,月累计上涨84元/吨。库存方面,截至4月30日全国热轧板卷社会库存为324.94万吨,同比降16.33万吨。

一、国内市场热轧板卷供应情况

图1:热轧板卷周产量(分年度)

数据来源:钢联数据

Mysteel调研,2024年4月24日监测的37家热轧板卷生产企业总计64条产线实际开工条数53条,整体开工率82.81%,周环比持平;本周钢厂产能利用率为80.63%,周环比下降1.93%;因高炉或轧线检修而影响的日均产量为7.94万吨,周环比增加0.23万吨;因不饱和生产而影响的日均产量为2.89万吨,周环比增加0.77万吨;本周钢厂实际产量为315.60万吨,周环比下降7.55万吨;钢厂厂内库存为85.05万吨,周环比减少2.92万吨。具体热轧商品卷总量约为217.44万吨,周环比减少7.26万吨;内部供料总量约为98.16万吨,周环比减少0.29万吨。

二、一季度出口依旧强势 后续或将继续维持高位

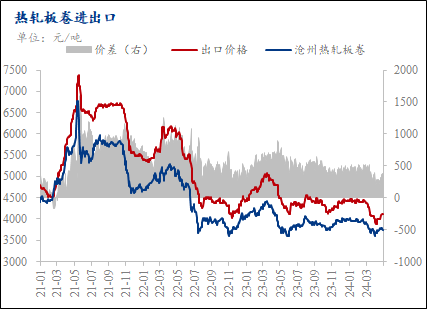

(一)出口价差

图2:热轧板卷进出口走势图

数据来源:钢联数据

截止至4月30日,国内天津港出口价格较国内高376.4元/吨,约51.94美元/吨,较上月增加0.29美元/吨,其中出口价格月环比上涨93.4元/吨左右,国内沧州热卷价格月环比上涨90元/吨左右。出口价格涨幅大于内贸价格,近期出口利润较内贸利润稍高,但海外节假日密集,短期出口订单或将有一定程度减少,但依然保持高位。

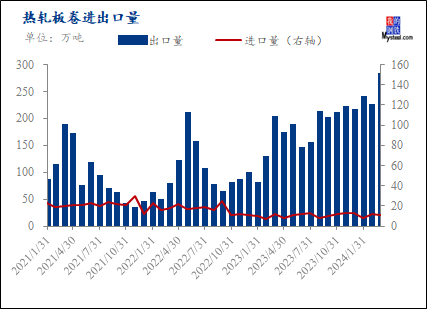

(二)进出口量

图3:热轧板卷进出口量

数据来源:钢联数据

3月热轧板卷出口数量为279.37万吨,环比降低25.42%;3月热轧板卷进口为10.72万吨,环比减1.25万吨。详见图3。就目前来看,3月出口量继续维持高位,预计二季度或将继续维持。

三、4月热轧板卷小幅降库,高供给下库存有小幅下降,需求转暖

(一)库存方面

图4:热轧板卷社会库存(分年度)

数据来源:钢联数据

据Mysteel调研数据显示,截至4月25日全国热轧板卷社会库存为324.94万吨,较上周降4.95万吨,较去年同期增加75.87万吨。

(二)需求方面

4月份,制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,连续两个月位于扩张区间,制造业继续保持恢复发展态势。 从企业规模看,大型企业PMI为50.3%,比上月下降0.8个百分点;中型企业PMI为50.7%,比上月上升0.1个百分点;小型企业PMI为50.3%,与上月持平。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为52.9%,比上月上升0.7个百分点,表明制造业企业生产活动继续加快。新订单指数为51.1%,比上月下降1.9个百分点,继续高于临界点,表明制造业市场需求保持恢复。原材料库存指数为48.1%,与上月持平,低于临界点,表明制造业主要原材料库存量继续减少。从业人员指数为48.0%,比上月下降0.1个百分点,表明制造业企业用工景气度略有回落。供应商配送时间指数为50.4%,比上月下降0.2个百分点,仍高于临界点,表明制造业原材料供应商交货时间继续加快。

四、 市场价格震荡运行 3月份价格或将有一定程度反弹

(一)热轧板卷市场价格

图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据

截至4月30日,4.75热轧板卷全国均价3823元/吨,较上一交易日下跌2元/吨。其中主要城市价格为上海3840元/吨,沈阳3740元/吨,天津3760元/吨,乐从3800元/吨,武汉3830元/吨,成都3810元/吨,西安3770元/吨。

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

数据来源:钢联数据

(二)成本利润

图7:热轧板卷成本利润

数据来源:钢联数据

截止至4月30日,据Mysteel测算热轧生产成本为3942.23元/吨,较上月增加79.25元/吨,Myspic热卷价格指数为3825.62元/吨,月环比上涨107.26元/吨,热轧亏损为126.80元/吨,月环比反向缩小79.03元/吨。目前按照即期计算处于成本边际,高于去年钢厂盈利水平约72.28元/吨。目前来看,目前原料价格震荡强势运行,但成品材涨速不及原料,边际效应较强。

五、国内市场分析总结

目前来看,市场情绪稍有缓和,刚需继续维持在高位水平,以此来引发热卷库存呈现下降,但目前看整体发运量并不低,5.1长假对于库存的累积预期会有一个回升的可能。而商家仍处于偏谨慎的状态,实际向上驱动并不大。从钢厂成交看,接单尚可订单在手天数在5天水平,而原料上涨速度较快,利润被压缩的偏快,对于钢厂而言压力在逐步出现。目前制造业订单维持,市场有库存的情况下,囤货预期不强,这对于消费而言更多的还是呈现高位调整。从近期的数据看,热轧厂产量会有一定下滑,近期产量或将维持,总体维持在560万吨以上/周水平。目前看,毛利润继续维持,整体在150-180元/吨以上水平。出口则有一定回升维持在530美元/吨附近,海外对于中国出口预期下降,价格略稳定。不过从国内而言,出口总量5月后会有下降,总体而言国外仍以刚需为主,投机拿货意愿不强;内需近期继续维持一个补库动力,普材维持在相对低位。目前市场信心尚可,基本面矛盾暂无明显变化,这对于市场而言预期能继续维持信心,因此实际热轧供需双强格局继续维持,但这对于库存去库难度较大。总体来看,矛盾去化难度大,高库存会将呈现常态。而消费仅存韧性,弹性不足,需求接力或将由基建支撑,对于趋势而言,5月后矛盾或将先累增,后改善再增加的节奏。供需结构近期处于供需弱弱累积的态势,预计五月价格或将在3850-4000元/吨水平调整。